ECUACIÓN PATRIMONIAL Y LA PARTIDA DOBLE

POR QUE EL PRINCIPIO DE LA PARTIDA DOBLE CONSTITUYE EL FUNDAMENTO PARA TODO REGISTRO CONTABLE .

El principio de la partida doble constituye el fundamento para todo registro contable ya que cada que hay una entrada , se debe registrar una salida , o si en la empresa existe una salida ,también se debe registra una entrada ,se afectan 2 cuentas una que se debita y otra que es fundamental la partida doble .

Afectan 2 cuentas una débito y otra crédito.

Este sistema es aceptado para el registro contable de transacciones comerciales , se fundamentan en los siguientes hechos:

- Cuando una persona vende y otra compra

- Cuando una persona entrega , hay otra que recibe

- No existe deudor sin acreedor

- no existe acreedor sin deudor

EJEMPLO :

Se paga arrendamiento por $ 1.000.000 en efectivo.

1105 CAJA 5120 ARRENDAMIENTO

____________________ _______________________DÉBITO CRÉDITO DÉBITO CRÉDITO

1.000.000 1.000.000

SALIDA ENTRADA

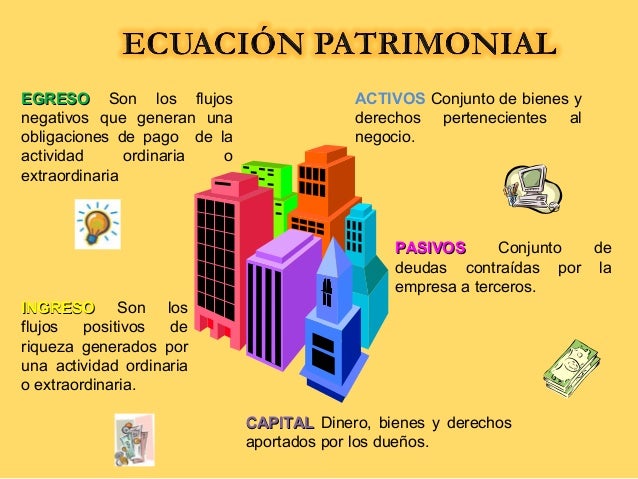

ECUACIÓN PATRIMONIAL

Esta ecuación patrimonial posee dos términos: el de la izquierda representa todos los recursos de propiedad de la empresa (Activo), el de la derecha representa a su vez todas las obligaciones de la misma (Pasivo y Patrimonio) así:

Esta ecuación patrimonial posee dos términos: el de la izquierda representa todos los recursos de propiedad de la empresa (Activo), el de la derecha representa a su vez todas las obligaciones de la misma (Pasivo y Patrimonio) así:

Al igual que cualquier ecuación los términos iniciales pueden ser intercambiados de la siguiente manera:

EJEMPLO:

Patrimonio de la empresa Plus Hogar

Caja 2.500.000 Cuentas por pagar 3.500.000

Bancos 3.000.000 Acreedores 300.000

Cuentas por cobrar 5.000.000

Mercancías 1.500.000

Muebles y Enseres 700.000

TOTAL ACTIVO 19.500.000 TOTAL PASIVO 3.800.000

Aportes sociales 15.700.000

TOTAL PATRIMONIO 15.700.000

ASIENTOS CONTABLES

Anotaciones o registros que se hacen en el libro diario de contabilidad , su propósito es registrar un hecho económico que provoca una modificación cuantitativa o cualitativa , el la composición de una empresa y por tanto un movimiento en las cuentas de una empresa.

Publicado por : Mayra A. Marquez Rodriguez

http://es.scribd.com/doc/138602738/3-Partida-Doble-y-Ec-Patrimonial-Taller-3-1#scribd

https://www.google.com.co/search?q=ejemplo+de+ecuacion+patrimonial&es_sm=93&biw=1034&bih=619&source=lnms

https://www.google.com.co/search?q=ejemplo+de+ecuacion+patrimonial&es_sm=93&biw=1034&bih=619&source=lnms

No hay comentarios:

Publicar un comentario