LA ECUACION PATRIMONIAL

La ecuación patrimonial, que en realidad no es una ecuación sino una igualdad, puesto que no existe ninguna incógnita, presupuesto esencial de las ecuaciones, es junto con el Método de la partida doble, los pilares de la contabilidad actual.

La ecuación patrimonial esta fundamentada en el Método de la partida doble, la cual permite tener un equilibrio en la medida en que lo que se tiene se debe, y es en la ecuación patrimonial donde se comprende la importancia y la esencia de la partida doble.

En principio la ecuación patrimonial señala que el activo es igual al patrimonio, pero cuando surge el pasivo la ecuación se convierte en activo = pasivo + patrimonio.

La ecuación tiene tres variables o elementos que a continuación se explican:

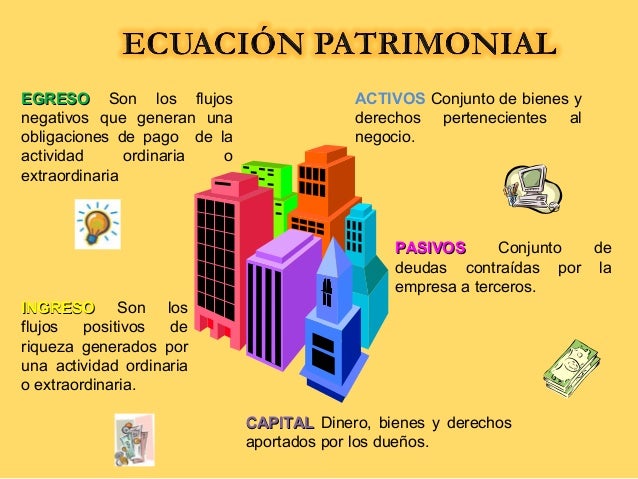

Activo. Los bienes y derechos de la empresa

Pasivo. Las deudas de la empresa con terceros

Pasivo. Las deudas de la empresa con los socios

Pasivo. Las deudas de la empresa con terceros

Pasivo. Las deudas de la empresa con los socios

Las anteriores variables son dinámicas teniendo en cuenta que como resultado de las operaciones económicas de la empresa, estas tres variables pueden cambiar

La ecuación patrimonial representa un equilibrio entre los lo que se tiene (Activos) y lo que se debe (Pasivo, Patrimonio), ecuación que es dinamizada por los resultados económicos de la empresa durante un periodo determinado.

Las variables de la ecuación pueden variar creando infinitas combinaciones, pero siempre se mantendrá la igualdad.

El juego de la ecuación seria:

Si tenemos por ejemplo, un pasivo de 4.000 y unos activos de 10.000, partiendo de la ecuación se puede determinar que el patrimonio es igual 10.000 – 4.000 = 6.000.

(A-P) = PT.

(A-P) = PT.

O si tenemos un patrimonio de 15.000 y unos activos de 20.000, el pasivo se determina restando el patrimonio a los activos (20.000 – 15.000) = 5.000.

P = (A – PT)

P = (A – PT)

Si se tiene un pasivo de 20.000 y un patrimonio de 30.000, los activos son el resultado de sumar pasivos y patrimonio, lo que da 20.000 + 40.000 = 50.000

A = (P + PT).

A = (P + PT).

Publicado por: Libia segrera

tomado de: www.gerencie.com